-

[나이스정보통신 종목분석] 온라인 결제 시장 직접 수혜!주식 종목분석 2020. 1. 22. 09:50

※본 포스팅은 절제주식투자연구소에서의 종목분석 내용입니다. 해당 분석 정보는 종목 자체의 미래적 악재(기업 운영상 문제)는 배제한 현재 시점까지 분석이며 수익적 정답지는 아님을 알려드립니다.

안녕하세요. 절제주식투자연구소 연구원입니다.

종목명 나이스정보통신 / 평단가 35,000원 / 투자금액 6천만 원 / 비중 47%

관련주: NHN한국사이버결제 / 이니텍 / 서울전자통신(단말기 공급)

▶ 기업개요

- NICE그룹 계열의 VAN사업(신용/직불카드 거래승인/매입/청구 서비스, 현금영수증 발급서비스 등의 부가통신사업)과 VAN 서비스를 위한 단말기 판매/임대 사업을 주요사업으로 영위하는 업체. PG사업(온라인지불결제서비스)을 주요사업으로 영위하는 NICE페이먼츠(주)를 종속회사로 보유.

- 최대주주는 (주)NICE홀딩스(42.7%), 주요주주로는 NTASIAN DISCOVERY MASTER FUND(6.6%) 상호변경: 나이스카드정보 → 나이스정보통신(00년 08월).

▶ VAN 서비스

- 카드사와 가맹점 간 Network 망을 구축 및 신용카드사용 승인 중계, 카드 전표 매입, 청구 대행 등 오프라인 모든 가맹점에 대해 카드사와 데이터중계 역할을 수행 합니다.

▶ PG 서비스

- 온라인 상점에서 상품과 서비스 판매 시, 고객이 신용카드 및 다양한 결제수단을 이용하여 안전하게 결제할 수 있도록 지원하는 서비스 입니다.

▶ 상품권 이란?

- 상품권이란 다양한 형태의 선불카드로서 발행, 제작, 판매, 회수, 정산, 폐기, 관리 등의 일련의 과정을 전산적인 방법으로 관리하는 바우처를 의미합니다. 상품권 발행 원가 및 운영관리 편리성에서도 타사운영 상품권과 대비하여 빼어난 효과가 있으며, 직접적인 매출 증가 도모, 다양한 프로모션 시행, CRM 전개에 탁월한 서비스입니다.

▶ 모바일 서비스

- 앱카드 공동모듈(앱)이란 스마트폰 어플리케이션(앱)을 통해 고객이 6개 카드사(신한, 삼성, KB국민, 현대, 롯데, NH농협)의 앱카드(간편결제) 등록, 결제카드 선택 및 선택카드를 통한 지급결제가 가능한 모바일 지급결제 서비스입니다. 고객이 가맹점 브랜드앱, 월렛 또는 모바일(온라인) 쇼핑몰에서 한번만 앱카드 공통모듈(앱)을 설치하고 앱카드(간편결제)를 등록하시면, 이후에는 6자리의 비밀번호 입력만으로 오프라인에서도, 온라인에서도, 모바일에서도 간편하게 신용카드(또는 체크카드)결제를 할 수 있습니다. APP 모바일 카드 표준규격에 따라 개발되어 금융감독원 보안인증(2014년 06월) 통과.

▶ 기본적 분석

- 2018년하고 비슷한 수준 보일 것으로 생각됩니다.

▶ 기본적 분석

- 2019년 준수한 실적 예상되고, 2020년 컨센서스 좋게 나오고 있습니다. 향후 주가에 영향을 줄 것으로 기대하고 있습니다.

▶ 주요 투자 포인트

- NICE정보통신은 Total Payment Service Provider로서 VAN사업과 그에 연관된 신사업(모바일 앱카드 공통 모듈 서비스, 택스 리펀드, 모바일 오더 등)을 수행하고 있습니다.

- 당사 주요 자회사인 NICE페이먼츠는 PG사업을 수행하고 있으며, 해외 자회사인 IONPAY와 NICE INFO VIETNANAM을 통하여 해외 지급결제 서비스 사업도 수행 중에 있습니다.

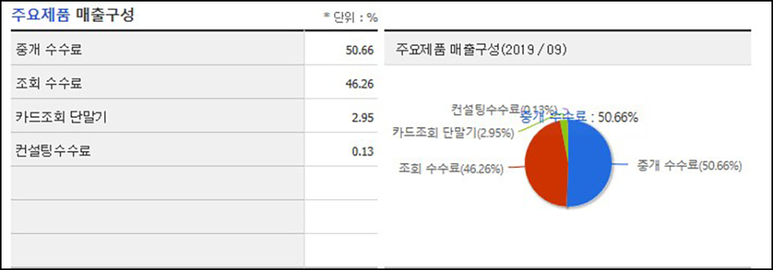

- 당사는 2019년 3분기 현재, VAN시장 점유율 18.7%(조회 건수 기준)을 차지하고 있는 업계 1위 사업자로서, 당사의 처리 건수는 전년 동기대비 13.8%가 증가한 26억 건(일평균 9.8백만 건)에 이르고 있습니다. 특히 PG를 비롯한 온라인 가맹점을 대상으로 한 '온라인 VAN'의 경우, 전년 동기 대비 91% 성장하여 시장 평균을 상회하고 있습니다. 온/오프라인 VAN에 대한 사업을 확장하고 있습니다.

- 동사는 온라인 소비 전환에 발맞춰 사업 확대 성공. ‘앱카드 공동모듈’로 경쟁 우위 갖춘 온라인 VAN 사업은 2018년에 처리건수 101.2% 성장. 호재를 기다리는 PG 사업은 최근 4년간 CAGR 50% 속도로 매출 확대. 든든한 캐시카우인 오프라인 VAN 사업으로 안정성 잡고 온라인 VAN과 PG 사업으로 성장성까지 확보하며 온라인 + 오프라인 결제 시장에서 독보적이라 판단됩니다.

- 동사는 수익 창출이 기대되는 신사업 작년 09월에 현재의 사후면세 시스템을 간편화한 ‘즉시환급 텍스 리펀드 서비스’ 출시. 사후 면세점 시장 확대와 정부 정책 지원으로 향후 매출 성장 기대. 큰 선투자 없이 단말기 업데이트만으로 서비스 가능해 비용 효율적이고 즉시 수익 창출 가능할 것으로 판단됩니다.

▶ 기술적 분석

- 작년 08월 호실적으로 고점을 찍고 장기간 하락하여 올해 관련 주 상승에 동반 편승하여 하락 추세 탈출하려고 시도 중이라 생각됩니다. 아직은 확실한 패턴은 차트에 나타나지 않고 있으나 충분히 돌파할 것으로 사료됩니다. 향후 실적 역시 좀 더 향상될 것으로 기대하고 있기에 더욱더 상승 가능성 높다고 생각됩니다. 향후 어떠한 변수에 의해서 하락한다면 하단에서 추가 매수 좋다고 생각됩니다. 장중 궁금하신 점 있으시면 언제든 질문 주셔도 좋습니다. 감사합니다!!

'주식 종목분석' 카테고리의 다른 글

[삼성전자 SK하이닉스 주식분석] 삼성전자 캡룰 이슈 분석 및 시장이야기! (0) 2020.01.22 [에치에프알 종목분석] 독자적 행보는 어려운 종목. 5G 섹터 움직임을 잘 보자. (0) 2020.01.22 [헬릭스미스 주식분석] 헬릭스미스 조사결과 연기 우려 및 사스급 전염성 확산 우려 이슈 분석 (0) 2020.01.22 [효성첨단소재 종목분석] 현재 괜찮아. 물렸다면 일단 홀딩! (0) 2020.01.21 [지어소프트 종목분석] 오아시스 마켓은 효자일까 계륵일까? (0) 2020.01.21