-

[녹십자 주식분석] 실적부진 회복이 필요하다!뉴스&리포트 분석 2019. 5. 23. 17:21

시련의 계절을 보내고 있는 녹십자

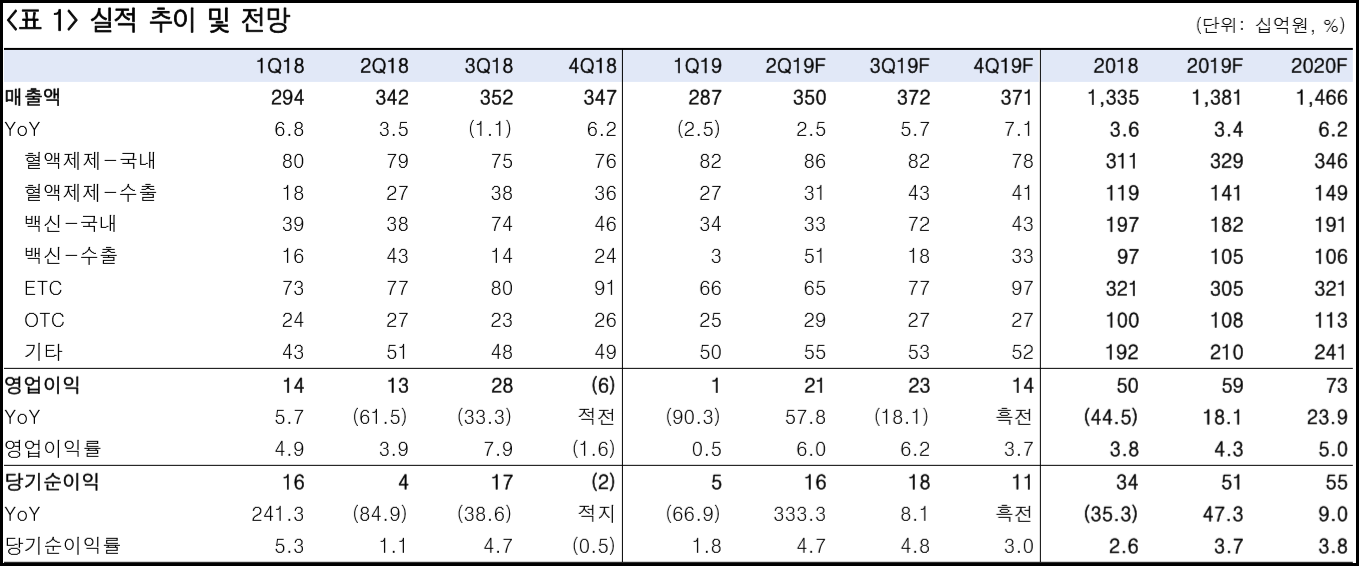

녹십자는 정부의 인가를 요하는 혈액제제 사업의 높은 진입장벽과 국내에서 점유율 과반을 차지해오던 백신사업의 경쟁력을 기반으로 안정적인 이익을 시현해 왔다. 그러나 R&D비용 증가(2014년 770억 원 vs. 2018년 1,220억 원), 원가율 상승 등의 원인으로 2014년 10%였던 영업이익률은 2018년 4%까지 하락했다. 수두 백신의 일시적 물량공백 등으로 2019년 1분기 영업이익은 14억 원(-90% YoY) 까지 내려왔다. 2018년 1분기 이후 4개 분기째 이어지고 있는 이익 감소세다. 이제는 전략적인 제품 구성과 비용 관리 등을 통한 실적 회복이 시급하다.

2분기 백신 수출 회복을 기점으로 점진적 실적 개선을 기대

1분기 실적 부진의 원인이었던 독감백신 수출이 2분기부터 본격적으로 발생(410억 원, +66% YoY)하고 하반기에는 의약품 신규 품목을 도입하며 인슐린 매출 공백을 상쇄하면서 실적은 1분기를 기점으로 점진적으로 회복할 전망이다. 한편 헌터 증후군 치료제 헌터라제와 혈우병 A 치료제 그린진에프의 중국 진출을 위해 녹십자는 올해 2분기 중국 CFDA에 판매허가를 신청할 계획이다. 두 품목의 중국시장 규모는 각각 2,500억 원, 1,000억 원으로 아직 크지 않지만 이들 품목의 허가는 향후 회사의 R&D 파이프라인이 부각될 수 있는 계기가 될 전망이다. 올해 매출액과 영업이익은 1.38조 원(+3% YoY), 592억 원(+18% YoY, 영업이익률 4.0%)을 전망한다.

이제는 악재에 둔감하고 호재에 민감한 국면에 돌입했다

오랫동안 지속된 실적 부진과 불확실성이 더해진 IVIG의 미국 진출로 주가는 지난 1년간 43% 하락했다. 따라서 이제 주가는 추가적인 하락보다는 작은 호재에도 반등할 가능성이 높다. 회사는 2분기 중 FDA와 의견 조율을 마친 후 2년 이상 지연되어 온 IVIG 미국 진출에 대한 타임라인 및 현재 상황에 대한 업데이트를 투자자들에게 제공할 예정이다. IVIG 미국 진출은 주가의 방향성을 결정지을 수 있는 중요한 촉매제로 지속적인 관심이 필요하다는 판단이다.

절제주식투자연구소에서 무료로 리딩과 종목 상담을 받아보고 싶다면?

▶ https://blog.naver.com/jjsstock/221412962208 ◀

[절제주식투자연구소] 무료 종목상담/추천 카톡방 입장하기

https://open.kakao.com/o/ga4Byj6 (무료 종목상담/추천 카톡방 입장하기)

blog.naver.com

'뉴스&리포트 분석' 카테고리의 다른 글

[케이씨텍 주식분석] 하반기부터 수주 모멘텀 기대 (0) 2019.05.24 [대상 주식분석] 실적 대비 여전히 저평가 (0) 2019.05.24 [현대건설 주식분석] 밸류에이션 프리미엄 지속 가능할 것 (0) 2019.05.23 [스카이라이프 주식분석] 안정모드만으로 주가 부양은 쉽지 않을 듯 (0) 2019.05.23 [스튜디오드래곤 주식분석] 아스달 연대기 기대감에도 힘을 못 쓰는 이유 (0) 2019.05.23