-

[다원시스 종목분석] 지금은 손절 시점 X! 추가 매수 자리 알려드림!주식 종목분석 2020. 1. 9. 09:46

※본 포스팅은 절제주식투자연구소에서의 종목분석 내용입니다. 해당 분석 정보는 종목 자체의 미래적 악재(기업 운영상 문제)는 배제한 현재 시점까지 분석이며 수익적 정답지는 아님을 알려드립니다.

안녕하세요. 절제주식투자연구소 연구원입니다.

종목명 다원시스 / 평단가 16,000원 / 투자금액 7천만 원 / 비중 60%

관련주: 한화케미칼 / 한솔테크닉스

기업개요

- 특수전원장치사업(핵융합전원장치, 플라즈마전원장치, 태양광CVD전원장치 등)과 전자유도가열사업(전자유도가열장치), 철도사업 등을 주요 사업으로 영위하는 업체. 특히, 핵융합전원장치는 국가핵융합연구소 주도로 추진하고 있는 KSTAR사업과 국제핵융합실험로(ITER) 공동개발사업에 공급.

- 최대주주는 박선순 외(20.93%), 주요주주는 미래에셋자산운용(7.81%).

국제핵융합실험로(International Thermal-nuclear Experimental Reactor)

- ITER 사업은 미래 대량 청정 녹색에너지원으로 주목 받고 있는 핵융합 에너지의 상용화를 위한 최종 과학적, 기술적 실증을 위하여 한국, EU, 일본, 미국, 러시아, 중국, 인도 등 선진 7개국이 참여해 추진하는 국제 공동개발사업입니다. 건설단계, 운영단계, 감쇄단계, 해체단계까지 35년 이상의 기간 동안 총 사업비 20조 가량이 투입되는 대규모사업으로서 ITER의 핵융합로는 KSTAR의 25배 크기의 확대형으로, KSTAR의 기술이 많은 부분 반영될 것입니다. 우리나라에서는 국가핵융합연구소의 ITER 한국사업단이 전담기관으로 지정돼 추진되고 있으며, 당사에서도 전원장치에 대한 1차 공급계약을 체결하여 성공적으로 진행하고 있습니다.

OLED Equipment & AP Plasma Equipment

전동차용 전장품 사업

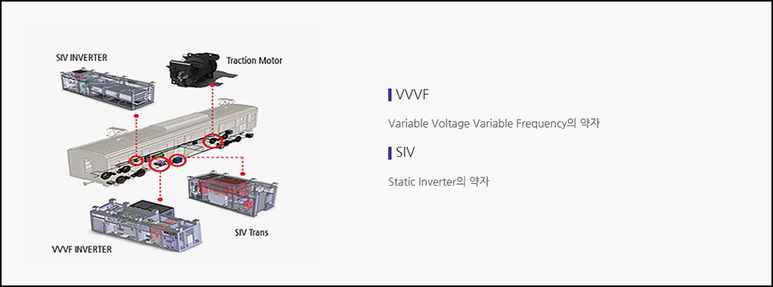

- 신조차용 전장품 제작. 신규 제작되는 전동차에 전장품을 납품하여 차상제어장치 및 각종 장치제작 업체와 협력하여 인터페이스 설정 및 시운전을 통한 차량의 성공적인 영업운행을 책임지고 있다. 7호선 연장구간(온수~부평구청) 증차되는 56량, 2호선 200량 신조전동차의 추진제어장치, 보조전원장치(SIV), 객실 냉난방장치 등 주요 차량용 전장품을 제작, 공급하고 있다.

기본적 분석

- 2016~2018년까지 준수한 실적이고, 2019년 컨센서스 좋게 나오고 있습니다. 2020년도 역시 기대됩니다.

관련섹터 분석

- 핵융합에너지: 07년 09월 우리나라 에너지분야 미래를 책임질 장기프로젝트 “핵융합에너지 기술 개발”이 연구시설 완공과 함께 본격화되면서 부각된 한국형 핵융합장치(KSTAR) 관련 종목군. 인공태양으로도 불리는 핵융합장치는 태양이 빛을 내는 원리인 핵융합반응을 지상에서 인공적으로 일으켜 핵융합에너지를 얻는 장치임. 국내 기술로 개발된 초전도 핵융합장치인 KSTAR는 1995년부터 2007년까지 약 12년간 주장치 완공 후 2008년 7월 최초 플라즈마 발생에 성공하였음. 이후 종합적인 성능 검증을 마치고 2009년 9월 본격 가동에 들어감으로써 2025년까지 약 17년간 플라스마 운영을 통한 핵융합에너지 연구를 시작하게 되었음.

- 태양광에너지란 태양의 빛에너지를 광전효과를 이용하여 전기에너지로 바꿔주는 태양전지를 이용한 에너지를 말함. 장점으로는 환경친화적, 필요한 전기량의 생산 조절이 가능하다는 점 등이 있음. 다만, 초기투자비 및 발전단가가 높다는 단점이 있음. 정부의 신재생에너지 정책이 본격화되면서 부각되고 있음.

- GTX(수도권 광역급행철도): 경기도가 수도권의 교통문제 해결을 위해 제안한 수도권 대심도 광역급행철도(GTX). A노선(삼성~동탄/파주∼삼성), B노선(송도~마석), C노선(덕정~수원) 등 3개 노선으로 수도권 외곽에서 주요 거점을 30분대에 연결하는 철도망으로, 지하 40~50m에서 운행되며 평균시속은 100km/h(영업 최고속도 180㎞/h)로 서울과 경기도를 동서/남북으로 연결해주는 친환경 광역교통수단임. 다만, GTX 프로젝트에 직접적으로 참여하는 기업 외에도 심리적인 요인이 강한 기업들도 포함되어 있어 투자에 유의가 필요해 보임.

- 철도는 이산화탄소 배출을 줄이면서 대규모 물류 및 인적 수송이 가능한 친환경 육상 운송수단으로 정부의 녹색 교통망 구축의 핵심사업으로 부각됨. 특히, 정부가 ‘제3차 국가철도망구축계획’을 마련한 데 이어 유라시아 철도 연결, 남-북을 잇는 철도 연결 등을 추진함에 따라 관련 기업들이 부각되고 있음.

기본적 분석

- 2019년 컨센서스 좋게 나오고 2020~2021년까지 역시 컨센서스 좋게 나오고 있습니다. 아직 주가에 반영은 안되고 있으나 좀 더 기다려 보겠습니다.

주요 투자 포인트

- 동사의 사업부문은 크게 특수전원장치사업부문(핵융합전원장치, 플라즈마 전원장치, 태양광 CVD 전원장치 등), 전자유도가열사업부문, 철도부문으로 구분되어 있다. 2018년 결산기준 매출비중은 철도부문이 약 59.97%, 전자유도가열사업부문이 6.70%, 핵융합전원장치, 플라즈마 전원장치 등의 특수전원장치사업부문이 33.33%이다.

- 작년 총 2건의 대규모 철도차량 공급계약을 체결함에 따라 전동차 부문 수주잔고는 약 9,300억원 수준까지 증가. 신규 수주에 성공한 공급건들은 신안산선 철도차량과, EMU-150(간선형 전기동차, 경부선 새마을호 대체 예정) 2차 발주분으로 총 합산 규모는 약 4,950억원 수준. 당초 예상치 대비 약 1,500억원 초과 달성

- 철도차량 프로젝트의 경우 공급기간 중후반부에 약 70~80% 수준의 매출인식이 이루어지는 것이 일반적. 초반에는 설계 및 프로토타입 제작이 이루어지며, 본 물량 제작 및 공급이 본격화되는 중후반부에 원가투입이 몰리기 때문. 이를 감안 시 작년 초부터 급증한 신규 수주 건들에 대한 매출 인식이 올해부터 본격화될 것으로 판단. 전동차 부문 매출은 작년 1,100억원 수준에서 ‘20년 2,456억원, ‘21년 3,346억원으로 고성장 전망.

- 해외 전동차 시장에서의 성과도 주목할 필요. 미얀마 철도 현대화 사업 수주에 이어 작년 10월 인도에서 218억원 규모의 차체 제작 수주 성공하며 레퍼런스 축적중. 올해 인도 및 동남아 지역에서의 대규모 추가 수주 기대.

- 올해부터 국내 반도체 업체향 파워 서플라이 장비 납품 유력. 플라즈마 생성에 필요한 전력을 공급해주는 보조장비로 현재 외산장비가 독점중인 분야.

- 올해 예상매출은 납품 첫해이며 고객사 투자가 여전히 보수적인 점을 감안해 50~100억원 수준을 전망. 그러나 ‘21년부터 고객사 투자 회복 본격화되고, 타 공정으로 확대 적용 가능성도 있어 외산장비를 대체하며 성장할 것으로 기대됩니다.

기술적 분석

- 일봉차트를 보면 8월 저점을 찍고 상승하여 횡보 그리고 현재는 해외 변수에 의해서 하락하였으나 실적으로 상승 반등 가능할 것으로 사료됩니다. 현재는 손절 타이밍 아니라 생각됩니다. 14,500원 부근 추가 매수 좋다고 생각합니다. 이 번주 변수가 확대된다면 좀 더 하단에서 역시 추가 매수 좋다고 생각됩니다. 단기적인 측면보다는 장기적인 측면으로 말씀드리고 있습니다. 단기적 측면은 매수 고려해 보시기 바랍니다. 장중 언제든 질문 주셔도 좋습니다. 감사합니다.

https://open.kakao.com/o/g39bRBkb ← 무료주식종목상담 오픈채팅방! (클릭!)

절제주식투자연구소 네이버블로그 무료 운영방

#주식 #투자 #재테크

open.kakao.com

'주식 종목분석' 카테고리의 다른 글

[현대건설 대우건설 주식분석] 국제유가 전망 및 건설주 이야기 (0) 2020.01.10 [알에프텍 종목분석] 전 고점 다시 노려볼만! 하락 시 추가 매수 대응? (0) 2020.01.09 [이란발 전쟁 리스크 발생 주식분석] 미군 기지 폭격이 큰 악재가 아닌 이유? 이슈 점검 (0) 2020.01.08 [풍국주정 종목분석] 자회사. 기대 되죠? 올해 어떨까? 분석! (0) 2020.01.08 [천보 종목분석] 2차전지 전해질 관련 2차 벤더. 미래는 어떨까? (0) 2020.01.08