-

공급 부족 사태! 파운드리 관련주 DB하이텍 주가 전망 및 실적 전망! 반도체 장비주 유니테스트 주가 전망 및 실적 전망!뉴스&리포트 분석 2020. 11. 18. 10:49

https://t.me/jjsstock ← 증권가 실시간 브리핑 텔레그램 (입장!)

절제주식투자연구소

You can view and join @jjsstock right away.

t.me

▶ DB하이텍 3분기 실적 리뷰입니다.

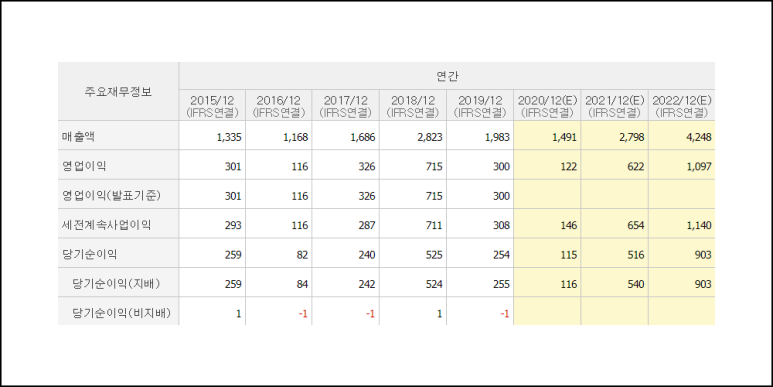

DB하이텍은 DB그룹의 주요계열사로 반도체 제조 사업을 영위하고 있습니다. 반도체 웨이퍼 수탁 생산을 담당하는 파운드리 사업과 디스플레이 구동 및 센서 IC 등 자사 제품을 판매하는 브랜드 사업도 함께 운영 중에 있습니다.

DB하이텍의 이번 3분기 실적은 매출액 2,406억원, 영업익 671억원으로, 영업이익이 직전분기 대비 약 100억원 가량 감소하였습니다. 이는 수익성 악화와는 무관하게 그간 4분기에 처리하던 비용을 3분기에 반영한 것이 원인으로 판단되어집니다. 오히려 수익성에 직접적인 가동률은 98%로, 100%에 육박하게 가동되고 있으며, 생산능력 역시 공정효율화를 통해 증대되었습니다. 때문에 올 4분기에는 지난해 대비 큰 폭의 기저효과를 볼 수 있을 것으로 기대해볼 수 있겠습니다.

최근 시장 상황을 살펴보면, 여전히 카메라이미지센서와 파운드리에 대한 수급불균형이 지속되고 있는데, 이와 함께 중국의 파운드리 업체인 SMIC 가 제재를 받고 있어서, DB하이텍은 내년에도 100%에 근접한 가동률을 보여줄 것으로 판단되어 집니다.

▶ 유니테스트 3분기 실적 리뷰입니다.

유니테스트는 반도체 후공정 장비의 국산화를 주도하고 있는 업체로, 메모리 모듈 테스터 및 메모리 컴포넌트 테스터를 국내 업계 최초로 개발 완료한 실력있는 기업입니다. 유니테스트의 이번 3분기 실적은 매출액 151억원, 영업이익 -11억원으로 각각 전년동기대비 -76.4% 감소 및 적자 전환 하였습니다.

유니테스트의 이번 실망 스러운 실적의 이유로는 SK하이닉스 중국 우시향 장비공급이 4분기로 지연되었기 때문인 것으로 판단됩니다. 따라서 4분기에 실적이 몰려 큰 기저효과를 볼 수 있을 것으로 기대해볼 수 있겠습니다.

이런 가운데, 유니테스트의 내년 실적 역시 호실적을 기록할 수 있을 것으로 전망됩니다. DDR5의 본격적인 확대로 DRAM 번인 장비의 수주 증가를 기대해볼 수 잇고, NAND 장비 본격 양산 및 신규 국내 대기업향 신규 태양광 사업 진출 등의 전반적인 외형성장을 기대해 볼 수 있기 때문입니다.

때문에 유니테스트의 주가는 긍정적인 흐름을 보여줄 것으로 판단됩니다.

'뉴스&리포트 분석' 카테고리의 다른 글

기대되는 제약바이오 관련주! 나이벡 주가 전망 및 에스티팜 주가 전망! (0) 2020.11.18 반도체 밸류체인 최강자?! 티씨케이 주가 전망 및 실적 전망! 스마트폰 관련주 광학부품 강자 옵트론텍 주가 전망! (0) 2020.11.18 반도체 관련주 주목! 실망스러운 3분기 실적 발표 에스에프에이 주가 전망은?! 이엔에프테크놀로지 주가 전망! (0) 2020.11.17 대장주들의 실적 발표! 방탄소년단의 빅히트 주가 전망 및 리니지의 엔씨소프트 주가 전망! (0) 2020.11.17 대한항공 아시아나 인수 결정!! 대한항공 주가 전망?! 대표적인 코로나 피해주 항공주들의 운명은?! 실적발표 진에어 주가 전망까지 (0) 2020.11.17