-

5G 관련주 오이솔루션 주가 전망 및 심텍의 견조한 2021년 전망!뉴스&리포트 분석 2020. 11. 5. 10:36

https://t.me/jjsstock ← 증권가 실시간 브리핑 텔레그램 (입장!!)

절제주식투자연구소

You can view and join @jjsstock right away.

t.me

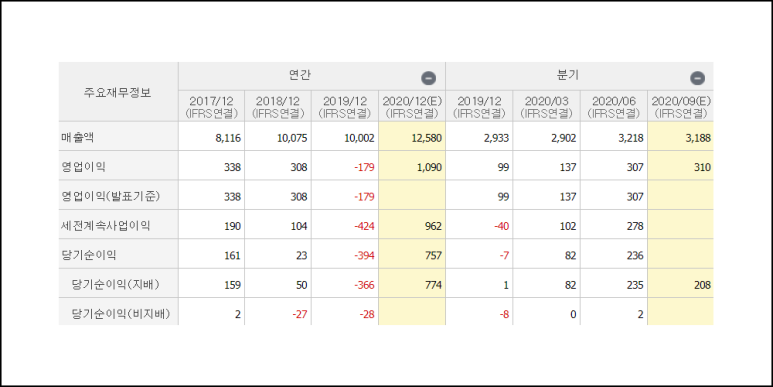

▶ 오이솔루션 3분기 실적 리뷰

유진투자증권에서 오이솔루션 3분기 실적리뷰와 함께 투자의견은 매수를 유지하였지만 목표주가를 65,000원으로 하향 조정하였습니다.

오이솔루션은 3분기 잠정실적기준 매출액 302억원, 영업익 50억원을 달성하였는데, 이는 전년동기대비 각각 -50.1%, -74.7% 감소한 수치이며, 시장 컨센서스와 비교해도 하회하는 수치입니다. 다만 3분기 실적에서 긍정적인 것은 5G 투자지연으로 Wireless 제품 매출이 크게 감소 했음에도 유선제품의 매출이 전년동기대비 거의 2배 이상 증가했다는 점과, 매출액은 감소했지만 마진율이 점차 개선되고 있다는 점입니다.

4분기 실적은 코로나 확산세 지속으로 5G 투자가 지연되고 있어 3분기 수준과 유사할 것으로 전망하고 있는데, 이에 따라 목표주가를 기존 78,000원에서 65,000원으로 하향조정하였습니다. 다만, 그럼에도 불구하고 상승여력을 보유하고 있어 투자의견은 매수를 유지하였습니다.

▶ 심텍 3분기 실적 리뷰

키움증권에서 심텍에 대해 투자의견은 아웃퍼폼으로 유지하였지만 목표주가를 기존 22,000원에서 21,000원으로 하향조정하였습니다.

심텍의 3분기 영업익은 307억원으로 컨센서스에 부합하였으며, 상반기에 이례적으로 고객사 수요가 강했던 서버용 메모리모듈 PCB와, MCP가 둔화됐음에도 불구하고 두 자릿수 영업이익률을 이어가며 선전했습니다. 이는 고부가 MSAP 기판 위주의 체질 개선에 성공한 것으로 평가해볼 수 있겠습니다.

다만, 4분기에는 급속한 원화 강세와 서버 관련 제품군의 고객사 재고조정 영향을 감안해 실적 눈높이를 낮춰야할 것이라는 의견입니다. 이에 목표주가는 하향조정되었지만, 내년부터는 DRAM의 DDR5 전이 사이클이 시작되면서 ASP 상승 효과가 더해질 수 있으며, 지속적인 체질 개선으로 질적 성장을 이룰 수 있을 전망입니다.

'뉴스&리포트 분석' 카테고리의 다른 글

진성티이씨 캐터필러 계약 대박 호재! 하나투어는 적자를 줄이는 게 답? (0) 2020.11.05 2차전지 관련주 에코프로비엠 주가 부활?! 데이터댐 관련주 제이엘케이 기업 코멘트! (0) 2020.11.05 기대되는 IPO 예정 기업 티앤엘 기업 코멘트와 스마트팩토리 관련주 엠투아이 코멘트 (0) 2020.11.05 아마존 관련주? 아이폰 관련주? 슈피겐코리아 3분기 실적리뷰와 스카이라이프 알뜰폰 사업! (0) 2020.11.05 엠씨넥스, 콜마비앤에이치, 펄어비스 매수의견!! 주린이들 주식분석 참고하시라! (0) 2020.11.04