-

케이씨씨, KCC 주가? 현대건설의 한남3지구 재개발 시공사 선정. 건설경기 살아날까?뉴스&리포트 분석 2020. 6. 22. 15:02

안녕하세요. 절제주식투자연구소입니다. 2020년 06월 22일 분석입니다.

▶ 케이씨씨 시장 상황

- 건설업 경기와 함께하는 사업을 영위

- 현대건설의 한남3지구 재개발 시공사 선정에 건설업 수혜 기대감

- 전반적으로 건설 및 자동차 사업의 위축으로 시장 개선 기대 어려울 것으로 보임

▶ 케이씨씨 건자재부문

- 내장재인 석고보드, 천장재인 마이톤(암면흡음천장판) 생산. 화재 시 인명 및 건축물의 안전에 기여

- 석고보드는 경량성과 시공성이 우수하며, 미네랄울(암면)을 주원료로 하는 마이톤(암면흡음천장판)은 다른 천장재에 비해 흡음성능이 우수하고 미려한 외관 구현이 가능. 교육시설, 공공기관, 사무실, 호텔, 병원 등에 많이 사용

- 보온단열재는 건축용으로 그라스울(유리면) 및 미네랄울(암면), 산업/선박용으로는 미네랄울, 세라믹 화이바를 생산 및 공급

- 기존 페놀 바인더를 친환경 천연 바인더로 대체한 그라스울 네이처의 상업 생산을 통해 국내 친환경 단열재 산업 선도

https://open.kakao.com/o/ghDGNfbc

절제주식투자연구소

open.kakao.com

▶ 케이씨씨 시장 상황

- 건축자재의 매출은 건설경기와 밀접한 상관관계. 건설경기가 좋을 때와 아닐 때의 영업 환경에 큰 차이

- 내장재 및 보온단열재 대부분 품목에서 동종업계 선두위치 확보

- 도료부문 : 건설, 자동차, 조선 등의 산업용 수요는 물론 개인들의 가정용 수요 등 다방면에 사용. 점차 기술력이 요구되는 고부가가치 제품 및 친환경 제품으로 시장 주력 이동 중. 도료산업은 제조공정이 비교적 단순한 비장치 산업으로 한때 150여개의 군소업체가 난립하였으나 대형사 위주로 시장 재편 중이며 수요산업인 자동차, 선박, 건설경기에 따라 경기변동이 이루어짐

▶ 케이씨씨 실리콘

- 실리콘 산업은 실리콘 메탈 등을 원료로 하여 실리콘 기초 원료인 모너머를 생산하는 Upstream 공정과 이를 원료로 다양한 실리콘을 생산하는 Downstream 공업을 포괄. 국내 유일하게 유기실리콘 원료부터 1차, 2차 제품까지 일괄 생산 중

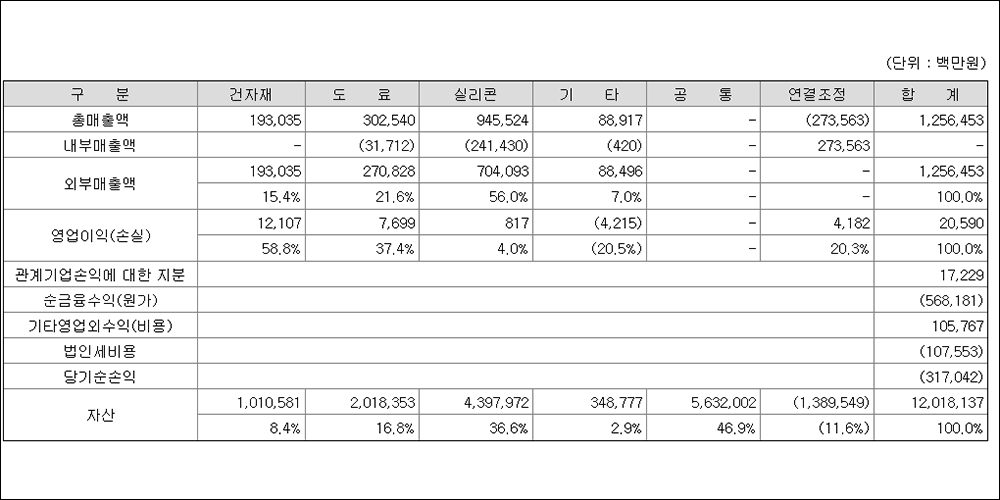

▶ 케이씨씨 2020년 1분기 매출

▶ 케이씨씨 신규사업

- 화석에너지의 고갈문제와 환경문제에 대한 핵시 해결방안이라는 점에서 신재생에너지에 대한 연구개발과 보급 정책 등 추진

- 케이씨씨와 미국 모히건 선(MTGA)과의 합작회사인 인스파이어. 인천 영종도 제2국제업무지구 복합리조트 사업자로 선정. 외국인 전용 카지노 운영계획이었으나, 유상소각을 통해 투자금액 회수. 즉 (주)인스파이어인티그레이티드리조트의 유상소각 실시로 제2국제업무지구지역의 복합리조트 사업과 케이씨씨는 무관

▶ 케이씨씨 주가 및 차트

'뉴스&리포트 분석' 카테고리의 다른 글

SKC솔믹스 주가&실적, SK바이오팜 상장 후의 수혜있을까!!??? (0) 2020.06.23 HDC 현대산업개발 주가, HDC 현대산업개발 아시아나. 향후 전망은? (0) 2020.06.22 이노션 주가, 현대건설의 한남3구역 재개발 시공사 선정의 수혜 있을까? (0) 2020.06.22 오상자이엘 주가 대폭락! 더 이상 진단키트 관련주 아니다! (0) 2020.06.19 LG디스플레이 2분기 업데이트 주가 바닥 탈출하나? (0) 2020.06.19